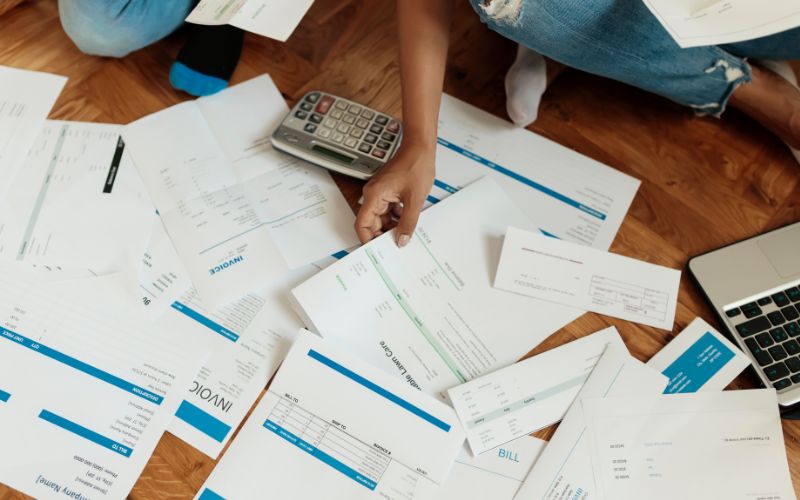

De acordo com dados recentes do Banco Central, mais de 78% das famílias brasileiras estão endividadas — e não estamos falando apenas da classe baixa.

As classes médias também parcelam, renegociam, refinanciam.

O ponto é que, se antes a dívida era vista como um desequilíbrio individual, hoje ela é entendida por muitos como um sintoma coletivo de um sistema desigual.

A culpa, que antes era toda do consumidor, passa a ser dividida com os juros altos, os baixos salários, a pressão do consumo e o marketing de crédito fácil.

É uma mudança sutil, mas profunda:

O endividado deixou de ser o “culpado” e passou a ser o retrato de um país onde ter dinheiro não é o normal — é o privilégio.