Quitar uma dívida dá uma sensação de vitória.

O respiro, o alívio, a ideia de “agora vai”.

Mas, para muita gente, esse alívio dura pouco.

Basta uma emergência, uma promoção irresistível ou um descuido no cartão — e o vermelho volta a aparecer.

O problema não é falta de força de vontade.

É que, muitas vezes, a gente muda o saldo, mas não o comportamento.

E o sistema financeiro é implacável com quem repete os mesmos padrões.

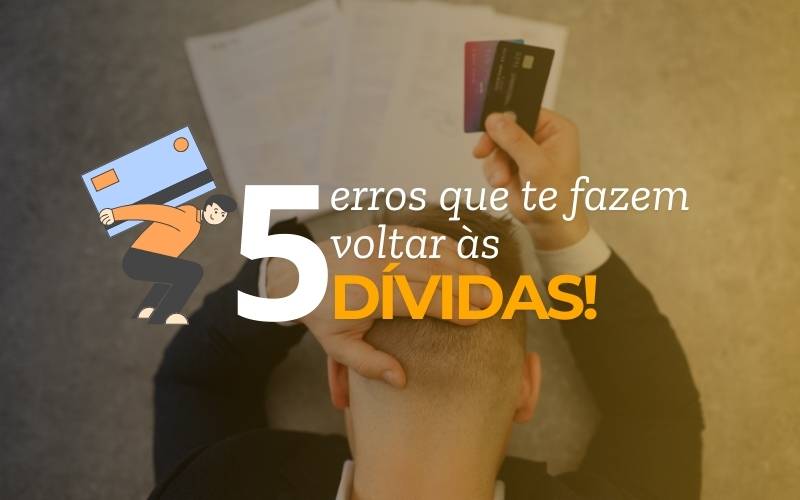

Abaixo, estão os 5 erros mais comuns que fazem as pessoas voltarem às dívidas — e, mais importante, como evitar cada um deles.